En un 9,3 % cifra la consultora Context el crecimiento que obtuvo el negocio de los mayoristas en España el pasado año. Un guarismo que casa de manera casi idéntica con el que se cosechó en 2017: un 9 %. Tras el bache del año 2016, en el que la facturación se elevó un pírrico 1 %, en estos dos últimos ejercicios la situación es positiva, con un crecimiento que casi roza el doble dígito. El volumen de negocio que movieron los mayoristas en 2018 alcanzó los 5.208 millones de euros.

Trayectoria ascendente

En 2018 el mercado de los mayoristas ha ido de menos a más: el año arrancó con un crecimiento del 6,6 %, que se convirtió en un 8 % en el segundo y que alcanzó un doble dígito, idéntico, (11 %) en el tercero y el cuarto. Tal y como señala Elena Montañés, country manager de Context en España y Portugal, el doble dígito se instaló en nuestro país entre el mes de agosto y el de noviembre. “Las campañas de Vuelta al colegio” y la inversión que están haciendo los fabricantes y los mayoristas en el sector de la educación se han reflejado en estos resultados, con crecimientos del 15,6 % en agosto y del 10 % en septiembre”, explica. Por su parte, las razones evidentes de los excelentes datos de los meses de octubre y noviembre, con ascensos del 17 y el 16 %, respectivamente, son los buenos resultados de las campañas del Black Friday y de Navidad. “Los retailers y los etailers se preparan, cada vez, antes para estas campañas, lo que provoca que el mes de diciembre haya tenido un crecimiento más bajo (un 1,5 %)”. Una situación que explica el comportamiento del mercado de consumo, pero no el profesional en el que el mes de diciembre sigue siendo el más importante del año. El mejor mes del año, de cualquier manera, fue noviembre.

En 2018 el mercado de los mayoristas ha ido de menos a más: el año arrancó con un crecimiento del 6,6 %, que se convirtió en un 8 % en el segundo y que alcanzó un doble dígito, idéntico, (11 %) en el tercero y el cuarto. Tal y como señala Elena Montañés, country manager de Context en España y Portugal, el doble dígito se instaló en nuestro país entre el mes de agosto y el de noviembre. “Las campañas de Vuelta al colegio” y la inversión que están haciendo los fabricantes y los mayoristas en el sector de la educación se han reflejado en estos resultados, con crecimientos del 15,6 % en agosto y del 10 % en septiembre”, explica. Por su parte, las razones evidentes de los excelentes datos de los meses de octubre y noviembre, con ascensos del 17 y el 16 %, respectivamente, son los buenos resultados de las campañas del Black Friday y de Navidad. “Los retailers y los etailers se preparan, cada vez, antes para estas campañas, lo que provoca que el mes de diciembre haya tenido un crecimiento más bajo (un 1,5 %)”. Una situación que explica el comportamiento del mercado de consumo, pero no el profesional en el que el mes de diciembre sigue siendo el más importante del año. El mejor mes del año, de cualquier manera, fue noviembre.

Análisis por canales

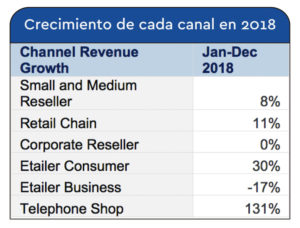

El negocio que generan los distribuidores que se dirigen a la pyme sigue teniendo el mayor peso en la facturación de los mayoristas; exactamente del 38,5 %. Un negocio que ha crecido un 8%, un poco por debajo del crecimiento medio del 9,3 %. “Es un canal bastante estable que mantiene un buen crecimiento a lo largo de los años”. Es un canal más impermeable a los cambios políticos y económicos que, además, está aprovechando el momento de transformación que están viviendo los negocios. “Si quieren crecer, deben invertir, y esta inversión la están haciendo poco a poco”.

En lo que se refiere a los otros dos segmentos más “tradicionales”, el apartado del retail y el área corporate; el primero, que es el segundo con más peso en la facturación global (un 30,8 %), ha experimentado un crecimiento del 11 %. “La tienda física sigue siendo importante en España y al consumidor le gusta acudir a ella para recibir una prescripción y para ver los productos”, señala Elena Montañés.

Por su parte, el área corporativa concluyó el año con un nivel de negocio similar a 2017. Aunque en el segundo y en el tercer trimestre este canal creció, en el periodo que cerraba año sufrió un decrecimiento del 5 %. “Es un canal muy sensible a la situación política”, recuerda Montañés. “La inestabilidad política que tenemos en España, que afecta a la Administración Pública, ha provocado que muchos concursos no hayan salido adelante”, continúa. “Esperemos que, a pesar de todas las elecciones que se avecinan, la situación mejore este año”.

En 2017 la consultora incorporó al estudio el análisis de los etailers. En el caso de los que se dirigen al mercado de consumo, el negocio que han generado ha concluido 2018 con un ascenso del 30 %, un baremo que han mantenido a lo largo de todos los trimestres. Unos baremos que le permiten disfrutar de un peso en la facturación de los mayoristas que roza el 10 %.

No es análoga la situación en el área de los que tienen foco en la empresa, cuyo negocio ha decrecido un 17 %. “Lo tienen más complicado ya que la empresa demanda unos servicios que a este tipo de distribuidores les resulta difícil de satisfacer”, explica. “Las empresas prefieren trabajar con distribuidores más pequeños, cercanos, que les dan mayor confianza”.

Panorama por segmentos industriales

A semejanza de 2017, si se analiza el mercado por segmentos industriales, son las telecomunicaciones, que crecieron un 30 % en 2018, las que se erigieron como el principal pilar de crecimiento. Se colocan como el segundo apartado con más peso en la facturación, generando una facturación de 1.020 millones de euros. Elena Montañés señala que esta situación no sucede solo en España, sino que se repite en otros países europeos como Italia. “La irrupción de marcas chinas como Huawei o Xiaomi ha sido muy importante para el conjunto de la facturación del canal de distribución en España”. Huawei, con un crecimiento del 65 %, ya ocupa el cuarto lugar en el ranking de fabricantes de Context, tras Apple, HP y Lenovo; mientras que Xiaomi ocupa la octava posición con 120 millones de euros de facturación en España.

Otra categoría que ha obtenido un buen crecimiento han sido los displays (monitores, televisiones y monitores de gran formato) que creció un 12 % en 2018.

La categoría que más pesa en el segmento sigue siendo mobile computing que incluye los portátiles y las tabletas. Su ascenso global ha sido del 3 %, con los portátiles creciendo un 2,5 % (generaron casi 850 millones de euros) y las tabletas un 5 % (el volumen roza los 220 millones de euros).

Montañés corrobora que se está observando el aumento de los precios medios de venta de los portátiles en Europa, provocado por la creciente comercialización de productos con mejores especificaciones. Por ejemplo, en el caso de los equipos ultraslim dirigidos a la empresa su crecimiento en unidades en Europa se situó en un 26,6 % en el último trimestre (el ascenso de los portátiles estándar fue del 0,6 %). En el canal de consumo su ascenso fue del 14,5 % en unidades mientras que el dispositivo estándar decreció un 9,3 %.

Otros segmentos que también obtuvieron buenos réditos fueron el área de software y licencias (un 7 %) y los sistemas de audio video (un 37,7 %). Montañés señala también la oportunidad que se abre en el apartado de la infraestructura a la que se exige cada vez más potencia por el crecimiento de los datos y el análisis que éstos requieren. Reflejo de esto es el ascenso de los servidores (un 10,5 %), los sistemas de networking (un 12,8 %) y el área del data center networking and security (un 7,6 %). “Y, por supuesto, el cloud que sigue creciendo”.

Previsiones y oportunidades de negocio

A pesar de que la situación política no invita a mucho optimismo, Montañés traslada su optimismo. “Seguiremos creciendo aunque no al mismo ritmo”, reconoce. “A no ser que todas las inversiones que no se han materializado en 2018 en el canal profesional así como los concursos públicos que no se pudieron convocar, se lleven a cabo en este 2019”.

Según calcula el FMI, el crecimiento final de 2018 en España se situará en un 2,7 % y ha rebajado sus previsiones para este ejercicio hasta el 2,2 % y un 1,8 % para 2020.

Las oportunidades, de cualquier manera, existen. La country manager apunta los procesos de transformación digital como una tendencia imparable. “A medida que las empresas se centran en la transformación de sus negocios, aumenta el caudal de datos y con él, la necesidad de protegerlos, lo que señala la seguridad como una de las claves del negocio. “Además del cloud, recuerda que continúa la tendencia a pasar a un modelo basado en los servicios, “donde el mayorista tiene un papel fundamental”.

Por otro lado, recuerda que estamos en pleno desarrollo de la cuarta revolución industrial, donde se engloban tendencias como el IoT, la inteligencia artificial y el emobility (coches, bicicletas, patinetes, etc.) que están llevando a la creación de nuevas aplicaciones en la industria y en los negocios. “El mayorista está llamado a ser clave en la implantación de estas nuevas tecnologías”.

Foto con Europa

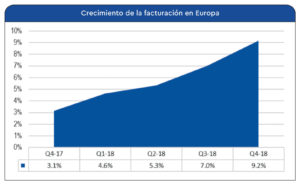

La foto europea del mercado mayorista es buena. En el trimestre que cerró el ejercicio hubo 7 países, entre ellos España, con un crecimiento por encima del 10 %. Fue el caso, por ejemplo, de Italia, Reino Unido o Portugal. Otro grupo de 5 países, como fue el caso de Francia o Alemania, experimentaron un crecimiento entre el 5 y el 10 %.

En el caso del año completo el guarismo que marca Europa fue del 6,7 %, con una tendencia, a semejanza del mercado español, de menos a más: arrancó con un crecimiento del 4,6 % en el primer trimestre y terminó con un 9 % en el cuarto.

España, con su crecimiento del 9,3 % se sitúa en posiciones avanzadas, junto a Italia, con un 11 %; y Portugal, con un 9,8 %. Reino Unido remató el año con un ascenso del 7,7 %, Francia con un 5,8 % y Alemania con un 3,8 %.

Retos del canal mayorista

El segmento del mayoreo no escapa a la transformación y a la adaptación a las nuevas exigencias del mercado. Uno de los retos a los que va a tener que hacer frente en los próximos años es la competencia con las grandes plataformas de comercio electrónico que, a su vez, se han convertido también en sus clientes para determinados servicios o para ayudarles a completar su oferta. “Supone un reto a la vez que una oportunidad”, señala. “El mayorista tiene que centrarse en ofrecer aquellos servicios (instalación, mantenimiento, agilidad logística, etc.) que estas plataformas no pueden ofrecer. La clave está en diferenciarse”.

No son los únicos retos. Elena Montañés recuerda que el mayorista debe saber afrontar la inestabilidad política y económica mundial, que está afectando al sector. “La guerra comercial que enfrenta a Estados Unidos y China influye en las fluctuaciones en el tipo de cambio, lo que afecta al precio de los productos”. No solo eso. “El Brexit está aumentando en Reino Unido los niveles de stock de la mayoría de los productos, incluido las medicinas, por si, al final, optaran por el Brexit duro”. Una situación complicada que se une a los disturbios de los chalecos amarillos en Francia, que han afectado al envío de los productos y a la logística; o las huelgas como la del taxi en España.

Por otro lado, la consolidación en el canal será otro reto para los siguientes años. Aunque en 2018 no vivimos en España una operación de estas características, Montañés apunta el alto grado de dinamismo del sector: Also ha comprado ABC Data en Polonia y otras empresas como Exclusive Networks, Infinigate y Crucial Networks también han ido adquiriendo empresas a lo largo de estos años. “Las empresas necesitan mayor volumen para poder competir y tener mayor margen: si no lo consiguen de manera orgánica, lo tendrán que hacer a base de compras”, argumenta. “Y posiblemente seguirá sucediendo en España”.