El negocio generado por los mayoristas en España, que creció un 6,3 % el pasado año gracias a los 5.600 millones de euros facturados, exhibió un ascenso mayor que la media europea, que se cifró en un 3,2 %. El mercado español se comportó mejor que los mercados de Reino Unido, Alemania o Francia.

2019 arrancó con un primer trimestre en el que se creció un 11,5%. Tras él, se volvió a crecer, esta vez un 8,5 % en el segundo; y un 6,2 % en el tercero. El último trimestre exhibió un ascenso del 1,4 %. “Claramente se ha visto una desaceleración del crecimiento en España, sobre todo en el último trimestre”, analiza Elena Montañés, country manager de Context en España y Portugal. En este último tramo se ha observado una disminución en la demanda en los productos de consumo, que se ha unido al parón en la inversión de la Administración Pública y al clima de inestabilidad política, con una nueva convocatoria electoral y la posterior formación del gobierno. “Black Friday no fue tan bien como se esperaba”, recordó. “Hay que recordar que es una campaña que no solo incluye ofertas en el entorno de la tecnología, lo que también provoca un mayor reparto de la inversión del consumidor”.

A diferencia de 2018, la facturación en este último trimestre el pasado año estuvo más repartida: si en ese año el mes con un mayor volumen de facturación fue noviembre, en 2019 en octubre el negocio creció un 7 %, decreció un 5,3 % en noviembre y en diciembre volvió al crecimiento, en ese caso un 3 %.

A diferencia de 2018, la facturación en este último trimestre el pasado año estuvo más repartida: si en ese año el mes con un mayor volumen de facturación fue noviembre, en 2019 en octubre el negocio creció un 7 %, decreció un 5,3 % en noviembre y en diciembre volvió al crecimiento, en ese caso un 3 %.

Encuesta ChannelWatch

Montañés explica que la encuesta ChannelWatch, realizada por la consultora durante los meses de abril y mayo del pasado año, ya reflejaba que el crecimiento de 2019 sería menor que el de 2018. En aquel momento el ascenso del mercado español era en torno al 10 %, uno de los más altos en Europa, y ya los distribuidores españoles se mostraban esperanzados de que el año sería bueno; eso sí, no tan bueno como 2018 o 2017. “Nos sorprendió comprobar que los alemanes, con la incertidumbre económica que vivían en aquel momento, o los ingleses, en pleno proceso del brexit, fueran bastante optimistas en ese momento”.

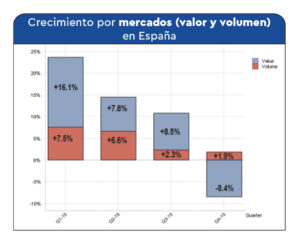

En el caso español, los distribuidores enfocados en el negocio B2B se mostraron más optimistas que aquellos centrados en el área B2C, tanto al analizar la evolución de su negocio en los doce meses anteriores como en el año siguiente. Montañés señala la lógica de estos datos. “Los productos enclavados en el área del valor, más enfocados a la empresa, como los servidores y los vinculados con el centro de datos, han tenido un excelente comportamiento durante todo el año: crecieron un 16 % en el primer trimestre, un 7,8 % en el segundo, un 8,5 % en el tercero y, debido al parón de la Administración Pública, decrecieron un 8,4 % en el cuarto”. En el área del volumen, la primera parte del año fue muy buena pero luego se notó la falta de demanda.

Análisis por canales del negocio mayorista en 2019

El negocio generado por los distribuidores que se dirigen a la pyme sigue teniendo el mayor peso en el negocio global. Durante 2019 generó casi cerca de 2.000 millones de euros, con un crecimiento del 5,5 %, un poco inferior a la media anual del 6,3 %. “A pesar de la incertidumbre política y económica, la pyme sigue invirtiendo en transformarse”.

El segundo canal, en volumen de negocio, son las ventas del mayorista al retail. En 2019 generó 1.700 millones de euros, lo que señaló un crecimiento del 4,7 %, también algo menos que la media, con un último trimestre en el que ha crecido por encima del 3 %.

Por otro lado, 2019 ha sido muy bueno para el canal que nutre al mercado corporativo y a la Administración Pública, con la excepción del último trimestre en el que el parón de la inversión pública provocó un descenso del 3,8 %. Sin embargo, su crecimiento en el conjunto de 2019 fue del 12,7 % con una facturación de 1.300 millones de euros.

Desde hace un par de años Context ha incorporado al estudio el análisis de los etailers, tanto los que se dirigen al consumo como al apartado profesional. En 2019 los primeros generaron un volumen de negocio similar al de 2018 mientras que los etailers business experimentaron un crecimiento del 16 %.

En la encuesta ChannelWatch se reflejó que el 48 % de los distribuidores compra hasta el 10 % de lo que necesita a los etailers, un porcentaje que sitúa a España a los niveles del Reino Unido o Alemania. “La mayor parte de sus compras son accesorios, consumibles, componentes o cualquier producto que no requiera servicio”, explica.

Categorías del negocio mayorista

Los smartphones encabezan la clasificación de las diez categorías con mayor peso en el negocio de los mayoristas. En 2019 tuvieron un crecimiento del 3,7 %, con una facturación de 1.000 millones de euros; a pesar del pinchazo del último trimestre, en el que el negocio decreció un 2,4 %.

En segundo lugar, se sitúan los notebooks, con un ascenso del 5,2 % en el 2019, con los portátiles profesionales exhibiendo un mejor comportamiento que los equipos de consumo, “gracias a la actualización a Windows 10 por el fin del soporte a Windows 7; y por los procesos de transformación del puesto de trabajo”.

El precio medio de venta de los notebooks ha aumentado, con la banda entre los 800 y los 1.000 dólares, como la franja de precio que más equipos demanda el mercado.

Las garantías y los servicios ya están en tercera posición con un crecimiento del 3,6 %. “El distribuidor busca dar más valor al producto que vende y obtener un mayor margen”, explica Montañés. Según la encuesta ChannelWatch, el distribuidor ofrece, de manera conjunta, hardware, software y servicios. “El 24 % de los distribuidores está creando su propia propiedad intelectual y sus propias soluciones, lo que representa una parte importante de su facturación”.

Los desktops, aunque su negocio decreciera un 1 % en el conjunto del año, cerraron ejercicio con un buen último trimestre, impulsados por la actualización a Windows 10.

Las tabletas siguen siendo una categoría muy importante, con un ascenso del 6 % y los consumibles de impresión mantienen un peso importante en la facturación.

Los monitores siguieron crecieron en 2019: exactamente un 12 %, beneficiándose también de la actualización a Windows 10 y del crecimiento de la cartelería digital.

El software de seguridad fue una de las categorías que más creció gracias al ascenso del 40 % mientras que los switches accedieron a este ranking de las 10 principales categorías, con un crecimiento del 1 %.

Otros productos que todavía no tienen tanto peso en la facturación, pero que tuvieron un excelente comportando en 2019 fueron los wearables, tanto los relojes inteligentes como las pulseras de actividad; así como los sistemas de audio y video como los headsets y los micrófonos.

Áreas de inversión

Áreas de inversión

La encuesta ChannelWatch también preguntaba acerca de las principales áreas de inversión que observaba el canal. En España el principal foco se dirige hacia la oferta de servicios cloud (que se sitúa por encima de la media de todos los países que participaron en la encuesta), seguida por las infraestructuras, la ciberseguridad y la optimización del puesto de trabajo. “La seguridad continúa siendo un tema clave: los ataques continúan y los hackers innovan continuamente, incluso usan la inteligencia artificial. Los clientes están dispuestos a invertir en seguridad y es una de las áreas que más crece”, puntualiza.

Montañés señala que los distribuidores españoles muestran un mayor interés en el negocio alrededor del centro de datos y el IoT, que la media europea. Junto a estas dos áreas, también señalan que los servicios gestionados de impresión, los dispositivos como servicio y el digital signage son una oportunidad.

En el área de los servicios en la nube, señalan el backup y al almacenamiento son los más vendidos en este entorno. “A pesar de ello, observamos un ligero descenso desde el 2016”, puntualiza. “Quizás los clientes están volviendo al backup y al almacenamiento on-premise para reducir costes, o bien hay una mayor compra directa al fabricante”. Otro apartado destacado ha sido el desarrollo de las soluciones verticales.

Para los distribuidores más enfocados en el B2C, la inversión prioritaria sigue siendo el PC, seguido del software, los discos duros o SSD y los componentes.

En el análisis por sectores, la consultora cree que el área relacionado con los sistemas personales tendrá un crecimiento menor que el experimentado en 2019, debido a que ya no existirá el empuje de actualización al Windows 10. Áreas que seguirán creciendo serán la infraestructura (servidores, soluciones de almacenamiento y el área de la hiperconvergencia) y la seguridad.

En el área de las telecomunicaciones, tras la desaceleración de 2019, Montañés señala que la estimación de crecimiento es más conservadora para este 2020. Tanto los servicios como los monitores presentan buenas perspectivas; al igual que todo el negocio relacionado con el audio y el vídeo profesional.

España versus Europa

En 2018 el panel europeo creció un 7 % y la estimación prevista para 2019 era entre un 3 y un 6 %. Hasta el tercer trimestre, el ascenso se situó en el 4,5 %, sin embargo, el año concluyó con la estimación más baja: se ha crecido un 3,2 %, con un último trimestre muy flojo, en el que el crecimiento ha sido del 1,7 %. Un baremo que, como señala Montañés, está muy influido por los resultados de Alemania y Reino Unido, cuyo peso conjunto es del 40 %.

El último trimestre ha sido especialmente flojo en el Reino Unido, con un decrecimiento del 5,1 %, debido a las elecciones y al brexit; y en Alemania, que ha bajado un 1,4 %. En el lado del crecimiento, Francia ha crecido un 0,8 % mientras que Italia experimentaba un ascenso del 6,5 % y Portugal del 6,7 %.

En el conjunto europeo, España, con un crecimiento global del 6,3 %, se ha comportado mejor que Alemania y el Reino Unido: el mercado alemán creció un 2,2 %, mientras que los británicos experimentaban un descenso del 0,7 %. Francia, en 2019, ha crecido un 3,5 %; mientras que Italia y Portugal han conseguido crecer más que España, un 7,6 % y un 7,9 %, respectivamente.